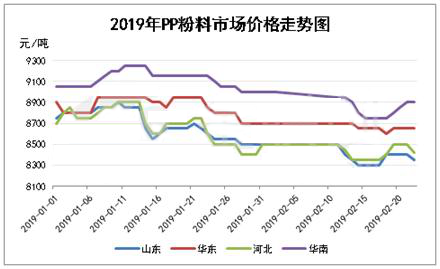

春节前夕,粉料市场受下游备货影响,需求带动,价格尚可,震荡于8500-8700元/吨,后期随着春节临近,备货结束,市场开始走稳,维持在8400-8700元/吨。但假期结束后随着业者的陆续返市,粉料市场表现却不尽人意,呈现偏弱震荡的态势,令相关从业者心态不佳。

首先丙烯方面:假期归来,上下游业者最关注的是地炼丙烯实际的库存情况。因春节期间下游粉料、丁辛醇及环氧丙烷主力工厂开工水平较往年相比较高,因此稳定的生产需求仍在,地炼长约供应如常,地炼库存维持中低位可控位置。丙烯市场现货供应充足,进口货源及长约供应稳定,丙烯持续下跌且下游原料库存偏高下,炼厂库存或存上涨风险。

其次下游塑编方面,由于塑编工厂大多于正月十五之后才陆续开工恢复正常,因此节后归来下游及终端买盘意向持续低迷,制约粉料采购力度,导致粉料商家出货不畅。元宵节过后,塑编工厂陆续恢复节前状态,然因下游年前备货充足,多以消耗前期货源为主,集中采购情况较少,继续利空粉料市场需求面。

综合来看,上游丙烯成本支撑有限,下游塑编需求不佳,粉料市场承压加重,利空集中释放下,节后市场持续偏弱震荡整理。