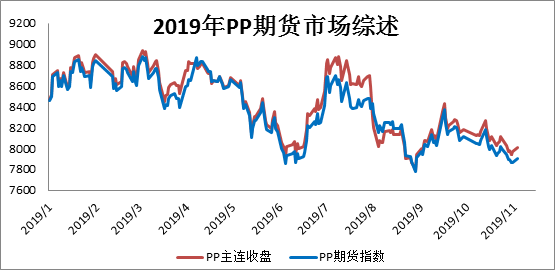

一、2019年PP期货市场综述

2019年PP期货价格全年呈现震荡下跌走势。其中3月中旬到4月中旬、6月初到7月初、8月底到9月中旬有阶段性反弹,在每次价格反弹后仍是继续下行探底。纵观全年价格走势,按照PP主力收盘价格看,3月4日8936元/吨创年内最高点;截止目前,8月29日创年内最低点7787元/吨。年内高低点价差1149元,振幅12.9%,按照最高价格和最低价格计算,最大振幅13.7%。

上半年PP市场呈现震荡下行趋势。第一季度整体处于平台震荡中,受春节后生产企业高库存叠加市场对新装置集中投产的过度担忧,供应压力预期突出,但成本端原油、煤炭支撑良好,此外宏观货币宽松及增值税下降,市场对需求预期相对乐观,形成阶段性支撑,震荡到3月初开始一波阶段性下跌,此阶段主要推动因素有:2018年12月欧佩克原油减产降幅近两年来最大提供市场信心支撑,废塑料禁止进口和再生料环保施压是长期利好,石化库存偏低。第二季度,4月初略有反弹后随着中美贸易谈判出现恶化,预期差导致矛盾集中释放,价格加速下跌。进入5月后,原油受库存反季节性增加大幅下行,而PP库存也再次出现暴库的现象,石化坚定降价排库,同时久泰、恒力新产能投放加剧市场供应增大预期压力,多种偏空因素叠加,5月继续下跌。6月份阶段性小涨主要源于中美领导人通话,宏观释放利好,原油大幅反弹,加之5月装置集中检修的后效应陆续体现,这一阶段主要影响因素有宏观中美贸易战先恶化后缓和、美伊关系紧张、石化库存高企高企压力较大、新产能投放市场和下游需求清淡、装置检修高峰对PP价格支撑。

下半年PP市场继续震荡下行,中美贸易缓和出现反复,暂无实质性利好,PP价格仍归于基本面而继续震荡下行。第三季度,延续供需宽松的基本面情况,石化库存维持高位,去库缓慢,9月份的中美贸易缓和,注入强心剂,PP期货展开一波反弹,这一阶段主要影响因素有:下游开工率文中略下滑且下游维持低库存拿货谨慎、石化库存高企,9月中旬沙特两油田遇袭、两桶油库存下降和十一节前备货;第四季度,十一节后石化累库较大,压力加剧,“两桶油”通过调低价格去库,去库压力暂时性有所缓解,之后去库缓慢且有反复,而下游开工逐步提升不敌宏观数据低迷经济下行压力较大,汽车行业持续加剧低迷,PP期货价格一路震荡下行。

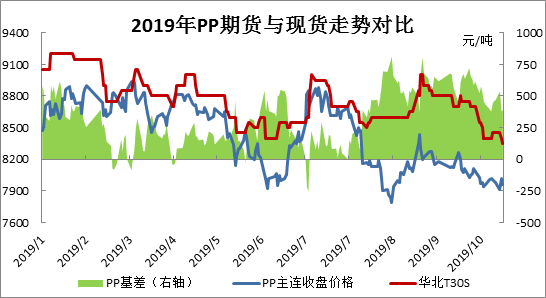

二、PP期/现货紧密相关

期货是未来的现货,现货是期货的折现,两者本是同一产品只是不同交割期。现货是期货的定价之锚,现货价格的走向更是要瞄准期货价格的移动方向。如图所示,PP期货和现货大部分时间走势一致。通多对两者长期指数数据分析,相关系数能达到0.95以上。特别是近几年,传统贸易日渐没落,代之而起的是点价贸易,基差贸易和含权贸易等新型贸易方式。基差作为现货和期货之差,是预期的供应和需求变化之差值的体现,产业客户和大机构客户商谈固定的基差为升贴水,通过现货=期货+升贴水来制定价格。