10月22日,美国贸易代表办公室(USTR)日前发布公告,称将自10月31日起对中国3000亿美元加征关税清单产品启动排除程序。自2019年10月31日至2020年1月31日,美国利害关系方可提出排除申请,需要提供的信息包括有关产品的可替代性、是否被征收过反倾销反补贴税、是否具有重要战略意义或与中国制造2025等产业政策相关等。如果排除申请得到批准,自2019年9月1日起已经加征的关税可以追溯返还。中美贸易关系仍趋向缓和。10月25日晚,中美全面经济对话中方牵头人刘鹤应约与美国贸易代表莱特希泽、财政部长姆努钦通话,双方确认就美方进口中国自产熟制禽肉、鲶鱼产品监管体系等效以及中方解除美国禽肉对华出口禁令、应用肉类产品公共卫生信息系统等达成共识。双方牵头人将于近期再次通话,在此期间工作层将持续抓紧磋商。有市场人士指出,尽管全球宏观环境恶化,以美联储为首的全球主要央行超市场预期的态度转向,积极的货币政策有望刺激资本市场定价上扬,中美贸易战暂缓、英国“脱欧”形势愈加明朗,都显著提升了市场风险偏好,短期内对PE行情同样有向好支撑。

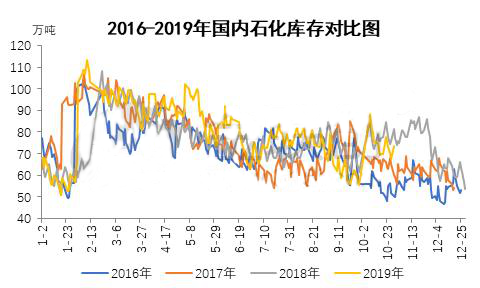

2019年以来,从国内石化主要塑料产品库存情况来看,一、二季度受需求低迷,国内产能不断增加预期等因素影响,库存高于往年季节性同期,但进入三季度,塑料下游主要需求数据向好,塑料制品产量与塑料制品出口量恢复增长,石化库存去化理想,库存陆续接近往年季节性同期水平。尤其8月底及9月份,国内石化库存水平已经明显低于前三年历史水平。进入10月份,由于国庆假期原因,库存快速累积至历史高位,但受中美贸易关系缓和,重启贸易谈判以及沙特突发“黑天鹅”事件利好原油等宏观因素利好,石化库存快速下降和,截止10月份下旬,石化库存已经低于2018年同期6-7万吨。

四季度是PE下游产品主要生产与需求旺季,传统农膜需求对行情存在较强支撑,另外临近圣诞、元旦以及传统春节等假期集中,对塑料制品需求支撑有望继续加强。自2017年四季度以来,PE产品价格持续弱势下滑,随价格创历史新低,受成本面支撑加强,价格继续下行空间收窄。另外,临近年底,中央及各地方均以稳定经济发展为主要方向,稳定经济政策不断出台,从宏观经济政策方面对四季市场行情有一定利好支撑。 综上,PE价格持续低位徘徊继续下行存在成本面支撑,石化库存已经低于去年同期水平,库存压力较去年同期略小,加之四季度下游需求刚性支撑较强,整体供需面压力有所缓解。中美贸易恢复谈判,两国贸易关系有望进一步向好,国内年底稳定经济政策对宏观面利好支撑加强,对四季度的PE市场支撑下,PE价格有望企稳。但在全球宏观环境恶化的大环境下,仍建议PE市场人士谨慎乐观。