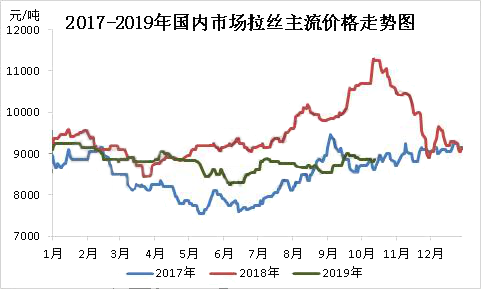

去年聚丙烯价格在经历了第三季度的大涨后快速下滑,整个2019年市场表现不佳,维持低位震荡态势。2019年第三季度PP市场价格呈倒“N”字型走势。7、8月份市场弱势下行,随着新装置不断投产,市场供应增加,两油库存压力较大,整体维持在70-80万吨,供应压力明显,8月份虽然检修装置集中,但是终端需求受环保限制持续维持疲软状态,现货市场价格承压走弱,下旬人民币“破7”、中美贸易局势紧张等宏观面消息打压市场心态,市场价格跌至三季度内最低位置。进入9月份原油大幅拉涨、检修利好提振,需求面较前期有所转好,整体利好因素主导,市场快速拉涨,中旬PP价格冲至高位。后期受期货连跌打压,下游接货力度受限,现货市场价格整体下行。

国庆节后两油库存再度高企,现货市场再度承压。近日伊朗油轮在沙特附近的红海遇袭令市场对中东地缘局势的忧虑情绪增加,此外中美谈判的积极进展也令油价获得支撑,原油价格上涨,聚丙烯市场跟进略显乏力。

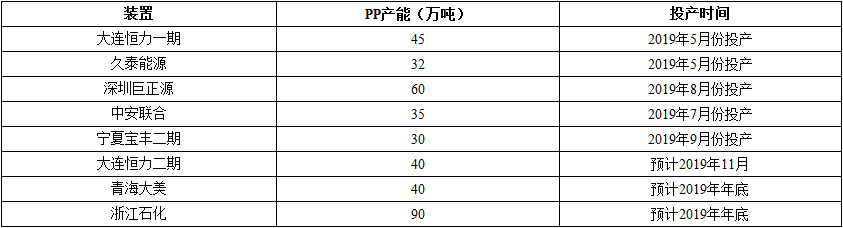

新装置投产集中

2019年国内PP装置新增产能汇总

近几年聚丙烯产能扩增迅速。2014年当年新增325万吨, 2015年以后增速有所放缓,到2016年聚丙烯产能成功站稳2000万吨高点。今年产能快速扩张,截止木目前,国内已投6条PP装置产线,新增产能202万吨/年。四季度,大连恒力二期、浙江石化和青海大美产线存投产预期,截止2019年末在产总产能约2520万吨/年。

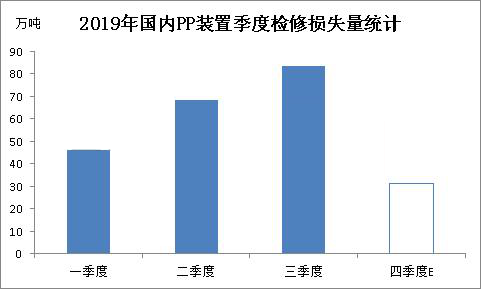

四季度PP装置检修较少

上图看可以看出,年内前三个季度检修损失量逐步增加,第三季度损失量高达84万吨左右,然而据监测,第四季度国内检修装置较前期明显减少。宁波台塑装置检修25天10月中旬重启;广州石化一三线于10月初按计划检修25天;宁波福基10月初检修30-40天;大连恒力一期装置10月底预计检修10天左右。预计第四季度检修损失量仅仅在31万吨。

产能不断扩张加之检修损失量的锐减,供应面压力凸显。然而下游需求却不尽人意,后期随着北方地区采暖季来临,各地区不同程度的限产、停产,终端消耗量受到限制。供需矛盾难以缓解,预计第四季度国内聚丙烯市场上行压力较大,整体维持弱势震荡态势。