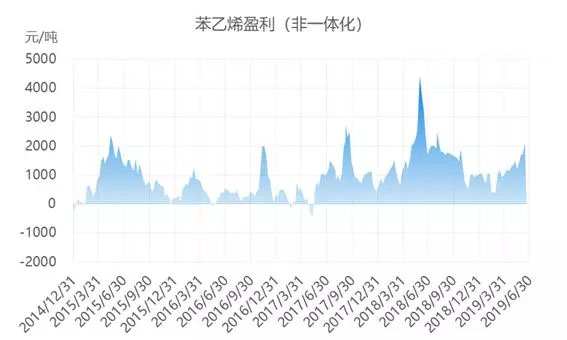

今年上半年以来苯乙烯产业利润呈现收缩后再次回升的趋势,至6月上旬达到近8个月以来的高点。据数据显示,截止6月17日苯乙烯非一体化利润高达2千元/吨以上,原料纯苯及乙烯价格偏低,乙烯跌至10年来的低点至780美元/吨CFR东北亚,苯乙烯成本大幅降低,然5月中旬至6月上旬苯乙烯价格却一路震荡上扬,令企业利润重新站上2千元/吨以上的高值。

从利润曲线变化上来看,2018年非一体化的苯乙烯企业盈利均值在1630元/吨,最高达至4000元/吨的峰值,当时苯乙烯报收于14000元/吨,价格飚涨令企业利润大增,创下历史高位。2019年一季度随着苯乙烯价格的衰退苯乙烯的盈利空间亦逐步缩窄,在价格连续下行中,企业的利润不断减少,据统计2-3月初企业的盈利空间在350-400元/吨附近,但在二季度需求恢复及价格逐步得到提振后,盈利空间回升至千元/吨的正常范围内。与价格曲线对比,企业的盈利与价格呈现正相关性。目前6月上旬的一波强劲走势,同样带动苯乙烯生产企业的利润值升至2千元/吨,明显高于一季度的盈利区间亦高于1-6月上旬的均值1121元/吨近千元/吨,可以看出苯乙烯近期利润丰厚,企业开工意愿升高。

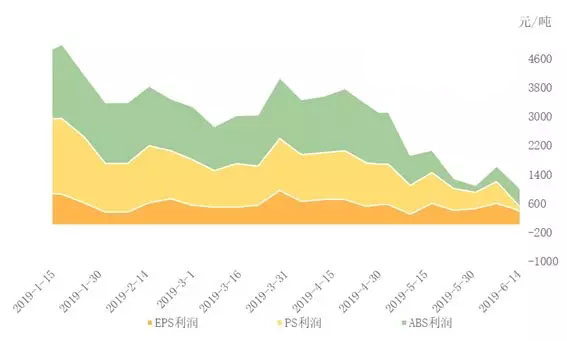

但从下游企业的营运来看,主体下游EPS、PS、ABS工厂的盈利却没有那么乐观,EPS、PS、ABS三大主体下游的利润受苯乙烯影响较大,因其占成本比例较高,分别在96%、95%及60%,因此苯乙烯价格的变化直接决定这几类下游产品成本构成。从今年上半年的情况来看,三大主体的利润值呈现逐步下滑的趋势,与原料苯乙烯的利润分配明显出现不平衡的状态。据数据显示,目前EPS、PS、ABS的企业利润分别在400、150、505元/吨。

苯乙烯及下游产业的利润出现翘翘板效应,一方面,由于苯乙烯对下游的话语权较大,虽受到下游需求的影响,但更多时间的表现却受到自身供应格局及装置检修等因素多重影响,是一个偏于靠拢上游的产品,金融属性及商品属性均较强。苯乙烯近期的走势较强劲,装置检修及供应减量的影响大于下游需求偏弱对行情的压制,因此苯乙烯企业在产业利润分配上占据主动,而下游几大产业却是艰难生存,维持较低的利润空间。

目前阶段苯乙烯利润值已轻松达至较高水平,虽不及2018年6月附近的更高利润值,但如此之高的利润已令场外资金后续的流入或较理性,毕竟后续下游基本面预期偏弱,进入7月份多数下游产业进入淡季需求特征,且对于外贸易环境的不确定影响下,叠加产业链需求减缓预期。因此来看,苯乙烯尚在月底之前维持强势格局,但随着后续供应偏紧格局出现松动,下游低利润等不利因素逐步凸显,或亦有回调压力,苯乙烯非一体化企业利润有一定收窄空间。