环保对塑料行业影响应该两方面来分析,一方面,短期影响中小型下游企业,特别是2017年下半年影响力度明显,因塑料下游需求萎缩,导致PP原料销售迟缓,短期市场原料消耗滞后。但长期发展来看,下游企业经历洗礼淘汰之后,中大型企业重组兼并,产业集中度提升,需求将进一步朝着健康稳健方向发展,间断性采购及季节性采购明显,将带动塑料产业链进入健康发展阶段。

一、聚丙烯企业开工率分析

由2016-2018年PP开工率数据发现,年度平均开工率呈现逐年下滑趋势,2018年平均开工率86.79%,较2016年平均开工率91.75%降4.95%。缘何PP产能不断激增,反而PP整体开工率却呈现下滑趋势,这与国家2016年大力推行环保政策密不可分,同时也是聚丙烯产业链发展需求所致。2018年7-9月份国内包头神华、神华宁煤、神华新疆PP装置均出现长期停车,大大降低了PP整体开工力度。

二、国内拉丝共聚价差对比分析

由2017-2018年拉丝与共聚价差对比分析发现,2017年下半年两者价差收窄阶段,且此阶段受环保督查政策影响,下游制品中小型企业因环保政策影响,停工或者将负荷居多,减缓原料需求力度。2018年下游行业经历环保督查阶段后,产业链发展逐步恢复健康状态,下游需求逐步恢复,2018.5-11月份两者价差再度扩大,主因神华宁煤、大庆炼化等装置检修,同时各大石化共聚资源供应相对减弱,加剧共聚与拉丝价差扩大化。

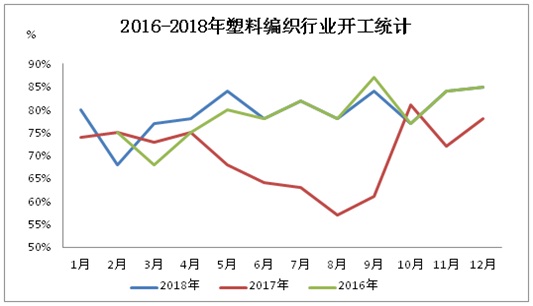

三、塑编行业开工数据对比分析

2016-2018年塑料编织行业开工数据发现,2016-2017年是塑编开工力度下降明显阶段,主因环保政策影响,下游塑编行业受环保制约,中小型企业停工明显,导致整体行业开工力度明显下降。而2018年整体开工小幅回升,主因经历前期环保大力督查后,行业进入健康发展阶段,且国内房地产行业快速发展,水泥包装袋使用量上升,促使塑编整体开工走高。 四、环保对塑料行业影响深远 据调查分析发现,环保对聚丙烯下游较大型企业影响力度有限,但不可否认,塑料制品企业下游存在规模小而散乱特点,对于中小型企业,我们认为环保对产业链影响是比较明显得。将会推动企业整合及配套相关环保装置,部分不合格装置或被淘汰。