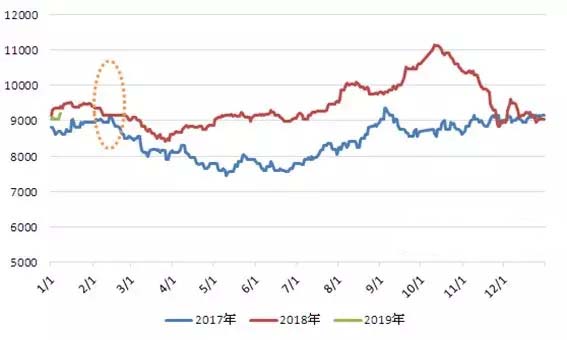

新年伊始,国内聚丙烯粒料市场短期在宏观面向好要以及供应层面尚可等诸多利好支撑下,摆脱弱势走势开启涨势。行情的上涨也为新年的第一季度打好开头,然照往年价格走势来看,春节过后市场出现转折,开启下行模式,今年行情是否将“重蹈覆辙”。

2017-2019年国内聚丙烯市场价格走势对比图

供应端来看,据相关数据统计,一季度装置计划内检修有限,装置检修多4月底开始集中在二季度。目前石化库存在60万吨左右尚处于中低位水平,节前石化降库存为主,下游节前备货或再度刺激石化库存走低,但依照往年来看,受春节期间下游进入假期影响,石化库存水平多累积增加30-40万吨左右,节后库存压力增加明显。

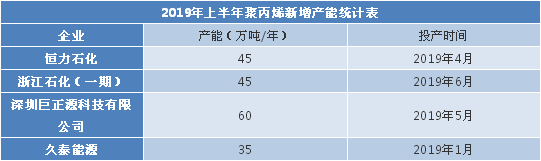

而新增产能方面,2019年聚丙烯产能增速提升明显,其中上半年预计新增产能在185万吨,一季度对供应端冲击较大的将是久泰能源。

而需求方面,据国家统计局数据统计,2018年11月我国塑料制品产量为540万吨,同比减少3.8%;1-11月份我国塑料制品总产量为5435.5万吨,同比暂无变化。春节临近,基于对后市的担忧下游多交付前期订单为主,同时因对2019年国内整体经济情况的担忧,下游节前备货积极性受阻,下游多表示较往年提前进入假期。

综合看来,短期两油库存压力不大,春节前下游存一定备货刚需,但下游大量备货的预期不够强烈,维持随用随购。随着春节期间的累库压力,市场人士对于春节后期的跌势比较一致,一季度延续悲观走势为主或提前转入跌势,同时受供需层面的打压,相较于往年跌势持续时间或也有所延长。