今年10、11月份,柔宇科技和三星公司分别发布了可折叠屏幕的手机。与普通“硬邦邦”的智能手机不通,可折叠手机采用了柔性显示触摸幕,消费者可轻松进行弯折和扭曲!

折叠手机来了 聚酰亚胺举足轻重

有分析报告指出,柔性显示幕目前主要是用聚酰亚胺(Polyimide,简称PI)代替玻璃来做基板,从而使得屏幕变得可弯曲,变硬屏为软屏。

聚酰亚胺(PI)是一类分子链中含有环状酰亚胺基团的高分子聚合物。它具有优异的耐高温、耐低温、高强高模、高抗蠕变、高尺寸稳定、低热膨胀系数、高电绝缘、低介电常数与低损耗、耐辐射、耐腐蚀等优点。

同时,其具有真空挥发份低、挥发可凝物少等空间材料的特点,可加工成聚酰亚胺薄膜、耐高温工程塑料、复合材料用基体树脂、耐高温粘结剂、纤维和泡沫等多种材料形式。

近年来,各国都在研究、开发及利用聚酰亚胺,并将聚酰亚胺列为“21世纪最有希望的工程塑料”之一。鉴于其优异的性能,又被称为是“解决问题的能手”,人们普遍认为“没有聚酰亚胺就不会有今天的微电子技术”。

聚酰亚胺产品以薄膜、涂料、纤维、工程塑料、复合材料、胶粘剂、泡沫塑料、分离膜、液晶取向剂、光刻胶等为主,可应用到航空航天、电气绝缘、液晶显示、汽车医疗、原子能、卫星、核潜艇、微电子、精密机械包装等。

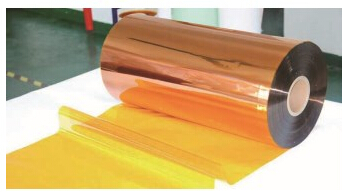

其中,聚酰亚胺薄膜为聚酰亚胺系列产品中应用最早,最为成熟的产品。电子级以下聚酰亚胺薄膜已实现国产自给自足,电子级及以上聚酰亚胺薄膜市场仍主要由海外公司瓜分。

高端聚酰亚胺薄膜技术仍为少数国外企业垄断

随着柔性显示幕的快速发展,高端电子级的聚酰亚胺薄膜市场将处于快速扩张期。据美国调查咨询公司MarketsandMarkets资料显示,2017年全球聚酰亚胺薄膜的市场规模为15.2亿美元,预计2022年将达到24.5亿美元。

聚酰亚胺技术在世界范围内呈寡头垄断局面,技术封锁严密。聚酰亚胺薄膜发展较好,拥有技术的巨头企业较多,但聚酰亚胺薄膜仍属于高技术壁垒行业。

目前全球产能仍然主要由国外少数企业所垄断,包括美国杜邦、钟渊化学(Kaneka)、韩国SKPI以及日本宇部兴产株式会社(UBE)等。

宇部兴产在2018年第二季度财报(截至2018年6月30日)中指出,得益于聚酰亚胺业务的重建,公司今年第二季度的PI净销售额与2018年同期相比,实现了强劲增长,主要受益于OLED柔性显示幕的市场增长。宇部兴产还将研发新的PI薄膜牌号,以提高电路板(FPC)市场占有率并扩大销售双面COF薄膜。

中国聚酰亚胺进口依赖度达41.6%

中国在聚酰亚胺薄膜产业化方面起步并不晚,早在上世纪70年代就由原一机部组织开展了聚酰亚胺薄膜制造技术的研究。但由于种种原因,中国高性能聚酰亚胺薄膜的制造技术一直处于低水准徘徊的状态。

上世纪90年代后期,伴随着超大型积体电路制造与封装产业和特种电力电器行业等的高速发展,高性能聚酰亚胺薄膜材料的匮乏,成为严重制约中国高新技术产业发展的瓶颈。

面对中国聚酰亚胺薄膜急需解决的科学和技术难题,中国科学院化学研究所自2003年起在*发改委*高技术产业化项目的支持下,与深圳瑞华泰薄膜科技有限公司合作,开始致力于高性能聚酰亚胺薄膜制造技术的研究。

通过近八年的努力,攻克了从关键树脂制备到连续双向拉伸聚酰亚胺薄膜生产的稳定工艺等技术关键,掌握了具有自主智慧财产权的高性能聚酰亚胺薄膜制造技术。

在此基础上,于2010年建成中国规模*的高性能聚酰亚胺薄膜生产基地,*期项目建设共计投入118亿元人民币,完成3条1200mm幅宽双向拉伸工艺技术的高性能聚酰亚胺薄膜连续化生产线的建设,满负荷年生产能力达到350t。该生产基地的建成投产,打破了国外厂家在聚酰亚胺薄膜材料领域的垄断,加快了聚酰亚胺薄膜在航空航天、太阳能等高端应用领域的国产化进程。