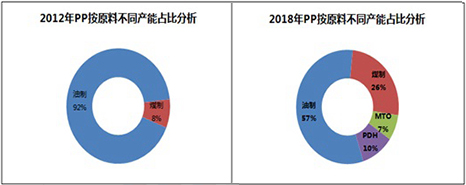

2012年与2018年聚丙烯产能按照原料不同对比发现,2012年聚丙烯产能仍以油制系列聚丙烯为主,能占全国总产能92%,煤制仅占总产能8%,六年之后也就是2018年国内产能多元化趋势更加明显,油制系列产能占比降至57%,较2012年下降35%;煤制系列产能一跃上升至26%,较2012年煤制产能涨18%;同时国内新增甲醇制烯烃及丙烷脱氢系列产品,可见国内聚丙烯原料多元化同时,竞争格局也逐步抬升,群雄逐鹿格局已经开始。

二、下游汽车行业发展变化

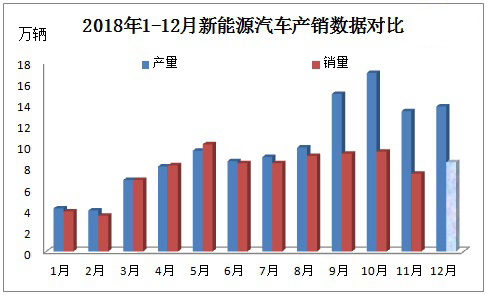

2018年1-11月,我国新能源汽车产量为105.35万辆,同比增长63.63%;1-11月累计销量已经达到102.98万辆,同比增长68%。乘联会的数据同样显示,今年前11月,我国新能源狭义乘用车销量达到84.5万辆,同比增长89.3%,升势强劲。预计2018年整体汽车整体销量有望超越一百万辆。

三、国内车用塑料占比分析

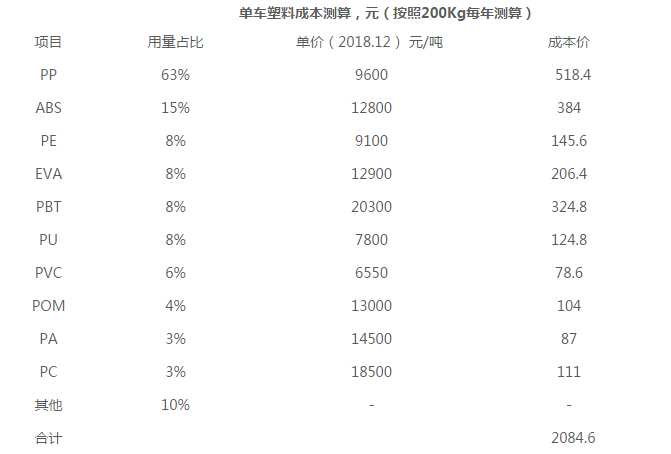

根据以上数据发现,单车塑料占比中聚丙烯排名首位,占单车塑料用量63%,其次是ABS占总量15%,然后是PE,其余塑料占比22%。如果按照目前市场单价来计算,整车塑料成本单价约2084.6元/吨。受国家环保政策支持,新能源汽车财政补贴政策给予市场积极性带动,拉动塑料需求上升。

四、国内抗冲共聚供应量分析

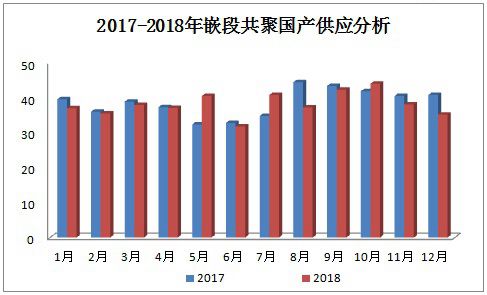

嵌段共聚聚丙烯的乙烯含量一般在7%-15%左右,由于乙烯含量较高,其刚性与抗冲击性能较佳,常用于家用电器,重工业包装箱,汽车保险杠等等。聚丙烯嵌段共聚经过改性加工后,用在汽车行业居多。根据2017-2018年嵌段共聚数据发现,2018年国内嵌段共聚总供应量预计456万吨左右,新能源汽车销售量呈现快速增长趋势,预计未来汽车行业对聚丙烯塑料需求将有新得突破。