PTA期价下跌带动现货市场大幅度下跌,连续性下跌导致市场心态崩塌,聚酯工厂持续观望操作导致本周现货市场成交清淡,聚酯买盘也以基差后点价交易为主,市场流动性货源难以真正的向下游传导,最终导致现货基差自250元/吨回落至200元/吨附近。

此次下跌主因以成本端塌陷为主,以及对终端经济下行压力担忧加深了市场做空氛围,PTA自身供需格局并未出现明显改观。虽然PTA社会库存仍处于偏低水平,但由于终端需求疲弱导致聚酯工厂持续累库的行情未出现改善,这使得PTA低位社会库存难以左右市场形成做多动能。

对于PTA后市预测,从供需基本面来看并不乐观。终端需求面临开机率下滑的风险、供给端集中检修逐步结束,中长期累库预期仍对市场形成一定利空压制。

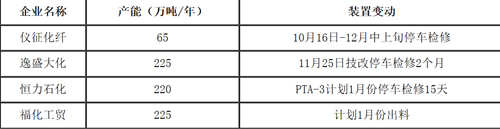

其中,年内PTA检修基本结束,近期检修计划如表格所示,检修力度较11月份明显下滑,另外,市场存在福化工贸重启预期,若装置重启或进一步加剧一季度累库幅度。根据2017-2018年装置检修情况来看,一季度PTA检修集中度较低,这导致PTA一季度供应量相对稳定。

近期PTA检修、重启计划表

另外,聚酯工厂开工水平呈现一定季节性规律,进入1月份,织机或面临陆续停工休假阶段,直至2月份织机开机率或下滑至3成附近,因此结合2018年聚酯开工情况来看,预估2019年1-3月份聚酯开工或在85%、78%以及86%附近,可见PTA一季度大概率累库。

在供需格局并不乐观的背景下,成本面影响力逐步递增。原油剧烈波动成为商品市场特别是化工板块风向标,市场多聚焦12月6日即将召开的OPEC会议,减产力度能否带动原油大幅度反弹仍存在较大不确定性,整个商品市场对终端需求转弱的悲观预期仍在发酵,在短期时间内原油走势仍是左右PTA市场最主要的引导因素,由于市场偏悲观的氛围尚未改善,因此短期PTA仍在悲观情绪下偏弱震荡,而中长期的累库预期影响下,PTA反弹驱动相对有限。

免责声明:本网注明其他来源的稿件,均转载自其他媒体,转载目的在于传递更多信息,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自行承担法律责任。如涉及版权问题请及时与我们联系。邮箱:slceoo@163.com