进入“金九银十”旺季之后,再生PET产品较往年来说略有变化。首先7月底8月初,再生PET受上游PTA、乙二醇和新料产品大幅上行的带动,产品价格一路攀升。但正当传统“金九”之际,先是上游PET大跌,带动新料PET价格下滑,再生PET产品情况也不尽人意。

十一假期归来,上游PTA继续呈下滑趋势,从10月10日的8000元/吨高价,下滑至目前7180元/吨,下降820元/吨;但较下半年最高价9260元/吨,实则下滑2080元/吨左右,下降22.5%。新料PET华东市场半光切片走势与PTA走势大相径庭,十一之后,自高价位9875元/吨,下滑至9550元/吨,下降325元/吨左右。但再生PET产品近期多维持盘整,长丝级上机白片含税价8000-8200元/吨左右浮动,冷水蓝白片山东地区不含税在6500-6600元/吨,河北地区维持在6400元/吨,河南在6300元/吨,浙江在6700元/吨,自十一之后变动不大。新旧料价差自高位2700元/吨左右,下滑至1300元/吨,下滑1400元/吨。据金联创了解,目前化纤厂库存量大多处于中等偏低水平,加之天气逐渐转凉,部分商家意向涨价收货以囤库存,因此目前来看,再生PET市场窄幅震荡,主流盘整。

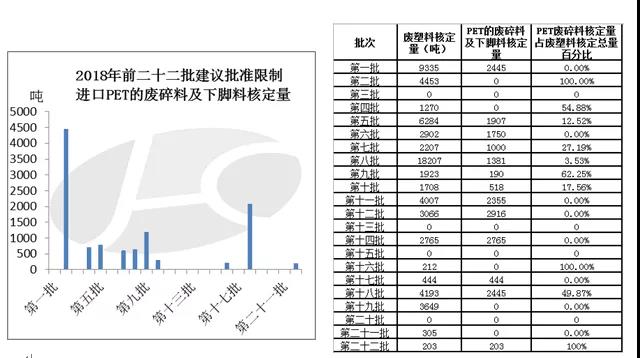

近期,中国固废化学品管理网将2018年第二十二批建议限制类进口申请审批公布于网,在本次审批中,共有203吨废塑料核定量,且全部是PET的废碎料及下脚料(税则号:39159010)。在1-22批次中,废塑料总核定量在67133吨,再生PET共有13批审核,核定量在20319吨,占废塑料核定量的30%。较去年往期进口量大幅下滑,再生PET货紧现象将常态化存在。目前旺季进入尾声,若PTA及新料PET短期变化不大情况下,再生PET产品或将多数盘整,不排除部分厂家货少涨价现象。